不動産業界で働いていて、宅地建物取引士の試験に一発合格した僕が、初めてお部屋を借りる人にもわかりやすく解説しますね!

「連帯保証人には絶対になるな!」って親から言われたことはありませんか?

連帯保証人は危ないものだって思っていても、「なぜなったらいけないのか?」を理解している人は少ないです。

この記事では、賃貸物件を借りるうえでの役割やリスクだけでなく、連帯保証人の代わりである保証会社について詳しく解説していきます。

賃貸契約における連帯保証人の役割とは?

いきなりですが、なぜ連帯保証人になると危険なのでしょうか?

しっかりと理由が分かる人はこの章を飛ばして大丈夫です。

分からなかった人の為に、まずは連帯保証人とは何かについて解説していきますね。

連帯保証人が果たす役割

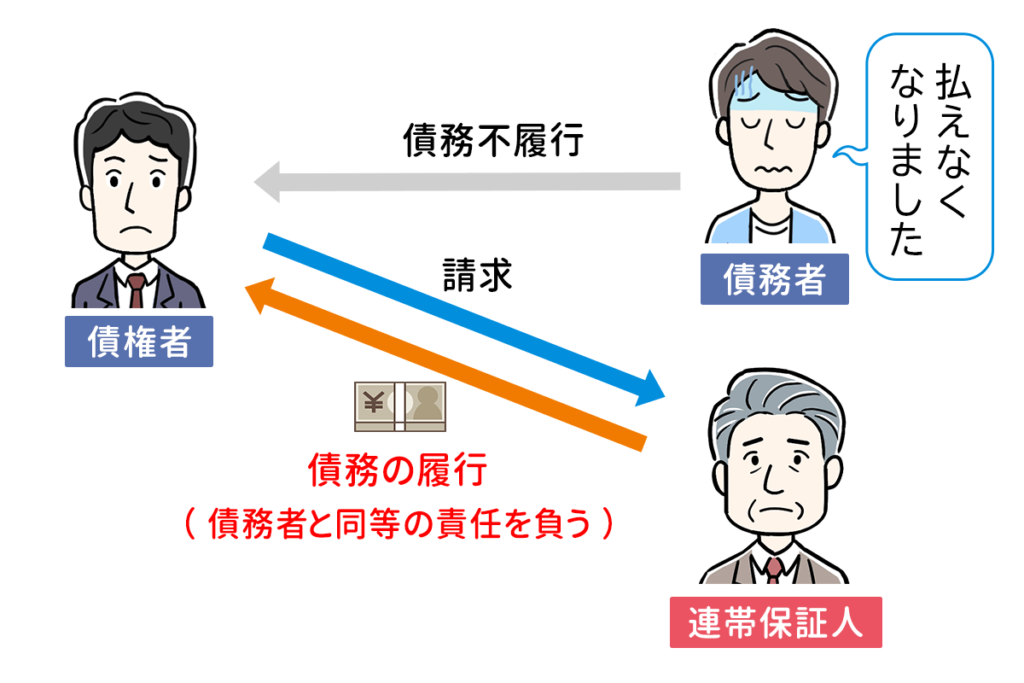

連帯保証人とは、お金を借りている人が返済できない場合に、その人に変わって返済義務を負う人のことです。

賃貸物件の場合だと、入居者が家賃を払えない場合、その代わりに連帯保証人が家賃を支払わなければなりません。

家賃の未納以外にも、大家さんが連帯保証人に請求ができることはあります。

- 入居者が起こしたトラブルによる発生した損害賠償

- 退去時の原状回復費用

連帯保証人のトラブル事例

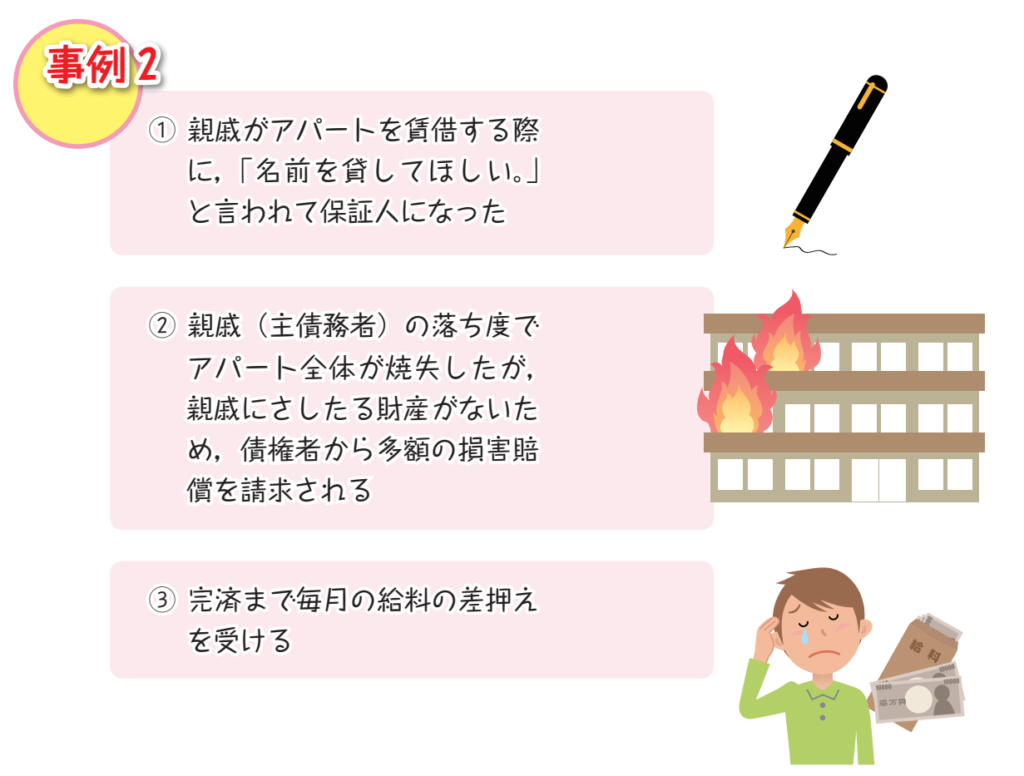

連帯保証人がどんな制度なのかを理解したところで、実際の事例を紹介します。

連帯保証人になると、自分全く落ち度がなくても他者の過失で発生した損害賠償を負ってしまいます。

リスクが大きいので「絶対に連帯保証人になるな!」って言われるんですよね。

親しい間柄であっても、あなたが連帯保証人になるときや相手に連帯保証人になってほしいと依頼するときには、よく考えた上で判断しましょう。

民法改正による連帯保証人の責任緩和

2020年4月に民法改正が行われ、連帯保証人の責任が緩和されました。

- 極度額(上限額)の定めのない個人の根保証契約は無効

- 保証人が破産したときや亡くなったときなど、保証契約が終了する

個人が連帯保証人になる際の上限額が設定されたことで、返済できないほどの借金を負わないように法改正がなされました。

しかし、リスクであることには変わりないので、自身が連帯保証人になる際にはしっかり考えた上で判断しましょう。

連帯保証人が必要とされる理由

賃貸借契約において連帯保証人が必要な理由は、大家さんが家賃や退去時の費用を確実に回収するためです。

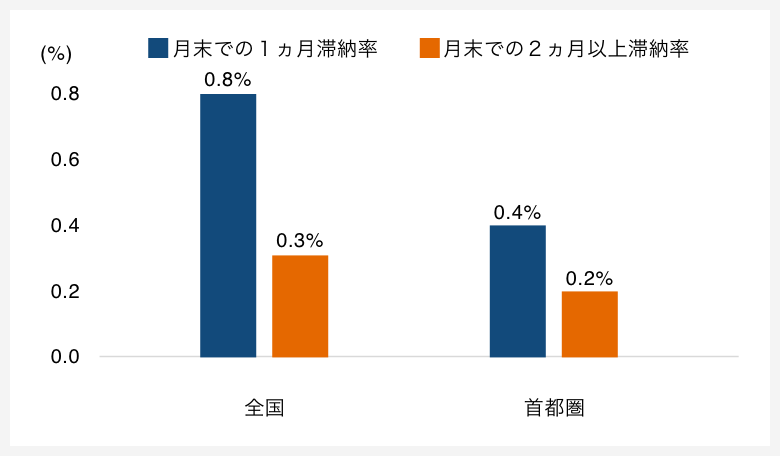

日本賃貸住宅管理協会が行っっている「賃貸住宅市場景況感調査 日管協短観2022年度」によると、2022年4月~2023年3月の1年間の滞納率は0.8%でした。

つまり、1,000件の賃貸借契約のうち8件で家賃滞納が発生している状況なのです。

毎月の家賃を回収できないのは大家さんにとっては、大きなダメージになります。

そのため、家賃や物件の退去時の費用などを確実に回収するために連帯保証人を立てる必要があるのです。

連帯保証人になる条件や審査内容を解説

賃貸借契約を結ぶ際には、基本的には連帯保証人が必要になりますが、誰でもなれるのでしょうか?

ここからは、連帯保証人になる人にどんな条件があるのかを解説していきます。

連帯保証人として認められる条件

連帯保証人として認められるためには、返済が滞らないだけの安定した収入があること、また借主との関係性が近いことが求められます。

具体的には、以下の3点が重要視されています。

- 安定した支払い能力

- 借主との関係性が近いこと

- 支払い義務が生じた際に、素早く対応できるように国内に居住していること

大家さんとしては、家賃の返済をしてもらうことが最も大事なので、「高収入」ではなく「安定収入」であるかどうかが見られています。

フリーランスは信用が低いと言われるのは「安定収入」と考えられていないからなんですよね。

連帯保証人の審査で重視されるポイント

では、実際に審査のタイミングではどのようなポイントが見られているのでしょうか?

具体的には、以下の3点が特に重視されます。

- 正社員で安定した収入があること

- 入居者よりも収入が多いこと

- 金融資産や不動産などの資産を持っていること

やはり支払い能力が重視されていますね。

必要な書類と審査の流れ

連帯保証人の審査の流れは3ステップで進み、審査には2~3日程度かかります。

この時に必要な情報は大きく3つあります。

2~3日程度をかけて、提出した書類の審査をしていきます。

審査に合格すると、契約の手続きに進みます。

連帯保証人の審査の際には、以下の情報・書類が必要となりますので、事前に準備しておきましょう。

| 必要な情報 | 詳細 |

|---|---|

| 個人情報 | 氏名、生年月日、住所、電話番号 など |

| 勤務先情報 | 会社名、雇用形態、年収 など |

| 証明書類 | 印鑑証明書、住民票、収入証明書 など |

保証会社とは?

家賃保証会社ってなに?

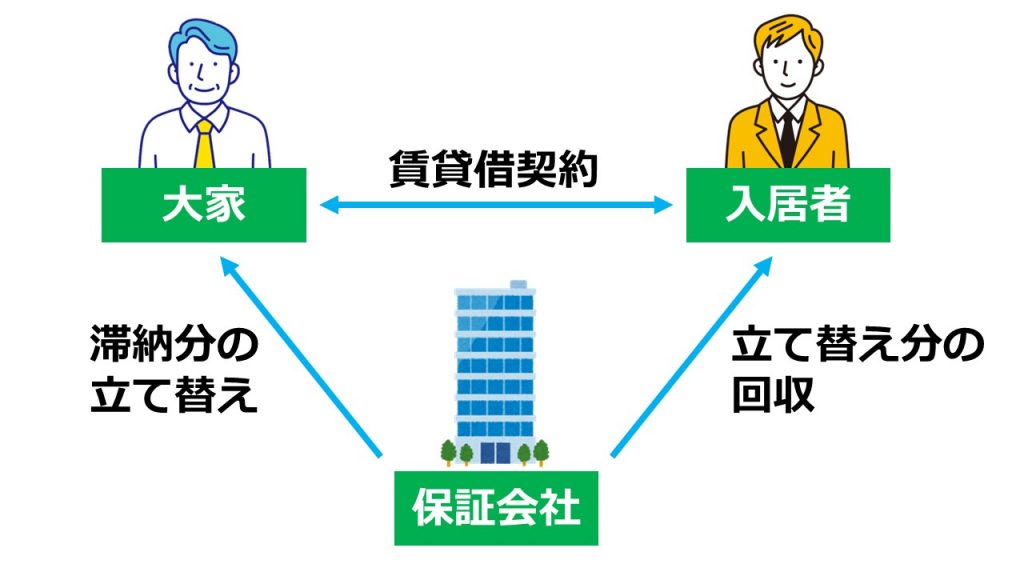

家賃保証会社とは、入居者が家賃などの未払いが発生した際に入居者に変わって支払っている会社のことで「保証会社」と呼ばれています。

雇用形態や少子高齢化などの社会の変化により、連帯保証人を立てられない人が増えてきたことが背景になり、保証会社への加入を入居条件とする大家さんが増えてきています。

保証会社を利用する場合には、家賃の0.5~1か月分ほどの保証料が発生するケースが多いです。

加入する保証会社により費用は異なるので、契約時に確認するようにしましょう。

保証会社が審査する項目とは

賃貸物件を借りる際に、連帯保証人がいない人でも保証会社を使うことで、審査に通りやすくなります。

しかし、どんな人でも保証会社を利用できるわけではありません。

保証会社に加入する人のどのような点が審査の対象となるのでしょうか?

①収入と家賃のバランス

まず1つ目は、収入と家賃のバランスです。

一般的に家賃は手取りの3分の1以内に抑えるのが理想とされています。

手取り20万円の人の家賃の理想金額はいくらなのか、実際に計算してみましょう。

手取り:20万円÷3≒家賃:67,000円

この家賃内に収まっていれば、バランスは問題ないと判断されることが多いです。

②過去の支払い状況

次に、過去の支払い状況も審査の内容と考えられています。

過去にクレジットカードの支払いに未払いが発生していると審査が厳しくなるケースがあります。

③雇用形態や勤続年数

最近では、社員以外にも契約社員といった雇用形態の人が増えたり、転職が当たり前になったことで昔に比べて勤続年数が短い傾向にあります。

勤続年数が短いことで審査に落ちることはないと言われていますが、1年未満だと「長期的に働き続けられるか?」と不安になる大家さんがいることも事実です。

連帯保証人と保証会社の違いを徹底比較!

連帯保証人と保証会社について、詳しく解説してきました。

賃貸物件を借りるときは、連帯保証人と保証会社どっちを使うといいんですか?

ここからは、連帯保証人と保証会社のメリットとデメリットを比較して見ていきましょう。

連帯保証人の特徴とメリット・デメリット

連帯保証人と保証会社のメリット・デメリットを一表にまとめました。

| メリット | デメリット | |

|---|---|---|

| 連帯保証人 | ・保証料などの費用を抑えられる。 | ・迷惑をかける可能性がある。 ・人間関係の悪化に繋がるケースがある。 |

| 保証会社 | ・連帯保証人がいなくても契約できる ・入居審査に通りやすくなる | ・費用負担が増える ・信用情報に傷がつく可能性がある。 |

まずは連帯保証人について見ていきます。

連帯保証人のメリット

まずは、連帯保証人を活用するメリットを3つ紹介します

- 社会的な信用に繋がるので、大家さんから信頼が高まり入居審査をスムーズに進められる。

- 連帯保証人は自分で選ぶことができるので、なってくれる人がいる場合は、柔軟な対応が可能です。

- 連帯保証人を立てられると保証料の支払う必要がないので、費用の削減ができる。

連帯保証人の最大のメリットは、「費用を削減できること」です。

保証会社に加入すると、契約時に0.5か月~1か月分の家賃が、契約の更新時に2万円程がかかりますが、連帯保証人がいると、その費用を抑えることができます。

連帯保証人になってくれる信頼できる人がいる場合は、連帯保証人を立てることがおすすめです。

ただし、家賃の未納が発生すると迷惑をかけるので、くれぐれも未納は発生させないようにしましょう。

連帯保証人のデメリット

連帯保証人のデメリットは、以下の通りです。

- 入居者が金銭トラブルを起こすと連帯保証人に迷惑をかける。

- 金銭的な負担を課してしまうと、人間関係の悪化に繋がる可能性があります。

連帯保証人を立てることで、入居者目線では費用の削減ができるメリットはありますが、「迷惑をかけたくない」「人間関係のトラブルは避けたい」こういった方は、保証会社を利用するなど、他の方法を検討する方が良いでしょう。

保証会社の特徴とメリット・デメリット

次は保証会社を利用する際のメリットとデメリットです。

保証会社のメリット

保証会社を利用するメリットは、以下の通りです。

- 連帯保証人がいなくても賃貸借契約を結ぶことができる。

- 収入が安定していなくても入居審査に通過しやすくなる

- 連帯保証人の手続きが不要なので、手続きが簡素化される

つまり、「親が高齢」「他人に迷惑をかけたくない」といった連帯保証人を探すのが難しい人や、迅速に入居したい人にとって、保証会社を活用することで入居審査に通りやすくなるので非常に便利なサービスと言えるでしょう。

保証会社のデメリット

入居審査に通りやすくなるといったメリットがある一方で、保証会社を利用するとデメリットもあります。

- 保証料や更新料が発生するため、費用面での負担が増える

- 保証会社との契約は賃貸借契約よりも複雑なので、契約内容が複雑化する。

- 保証会社は、大家さんが指定するケースが多いため、選択肢が狭い

- 家賃を滞納した場合、保証会社から催促を受け信用情報に影響を与えるなどリスクがある

連帯保証人を立てられない場合の便利な選択肢ですが、経済的な負担や契約内容の複雑さといったデメリットも理解しておく必要があります。

特に、家賃を滞納してしまうと信用情報に傷がついてしまうため、保証会社を利用する際には要注意です。

連帯保証人がいない場合の対処法 2選

連帯保証人を立てられないという人は少なからずいます。

ここでは、連帯保証人が建てられない場合の解決策を2つ紹介します。

①保証会社を利用する

連帯保証人を立てられない場合は、保証会社を利用することで、費用は増えますが入居審査に通りやすくなると言われています。

ただし、家賃の滞納や退去費用が払えないとなると、ご自身の信用情報に影響が出て社会的な信用に大きなダメージになります。

支払いが滞らないように、物件選びは慎重に行いましょう。

②連帯保証人不要の賃貸物件を探す

保証会社を利用する以外にも、連帯保証人が不要な物件を探す方法もあります。

2024年12月14日時点の東京都足立区の物件を見てみましょう。

全体で58,794物件のうち38,562物件(全体の65.6%)が保証人不要となっています。

保証料の相場と費用を抑える3つのポイント

保証料の相場

保証会社を利用する場合には、家賃の0.5~1か月分ほどが保証料として必要となることが多いです。

家賃7万円の物件の場合は以下の通りです。

賃貸借契約時:3.5万円~7万円

更新時 :1万円~2万円(1年もしくは2年ごと)

特に賃貸借契約時には、敷金や礼金などのその他の費用もかかるので、なるべく抑えたいですよね。

最後に、保証料を抑える3つの方法を解説していきます。

①連帯保証人を立てる

本来であれば、本来保証会社に加入すれば、連帯保証人は不要です。

しかし、費用を抑えるために、連帯保証人を立てることで保証料を下げられる場合もあります。

契約をを結ぶ際に確認してみましょう。

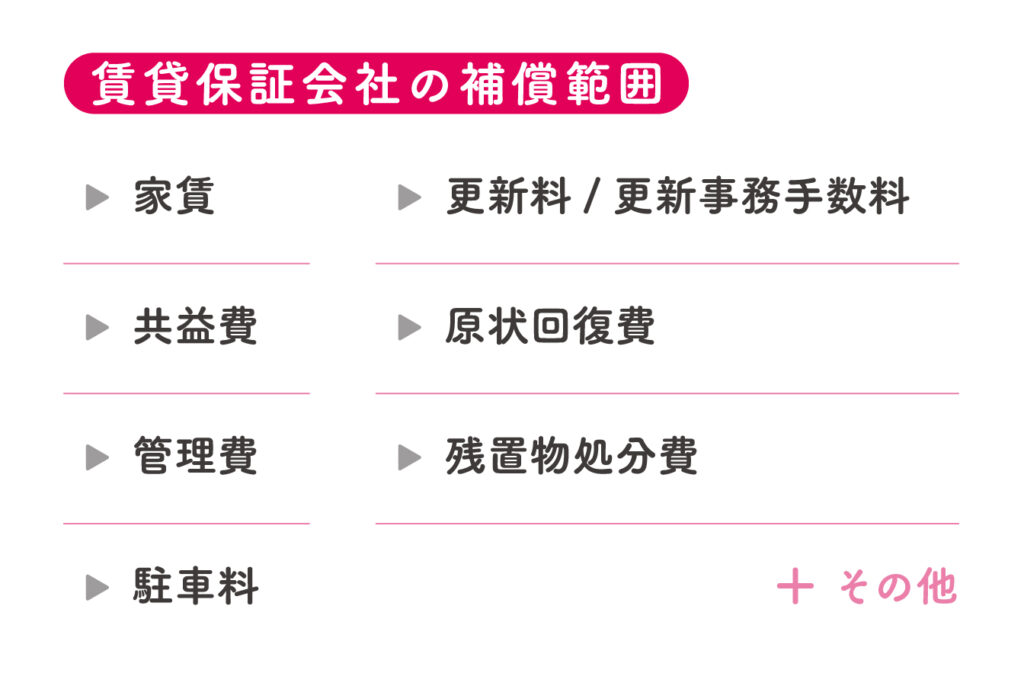

②保証の範囲を限定する

保証会社が補償してくれる範囲は以下の通りです。

基本的には、入居者が支払う全ての内容をカバーしていますが、保証範囲を狭めて保証料を抑えることができるケースもあります。

どうしても、費用を抑えたいといった方は、保証範囲について不動産会社に相談してみるといいでしょう。

③クレジットカード払い

保証料が安くなるわけではないのですが、クレジットカードで支払いするのも一つの手です。

初期費用は数十万円かかるケースが多く、費用負担が非常に大きいです。

クレジットカード払いのメリットは、以下の通りです。

- 初期費用の支払いを後ろ倒しできる

- 支払った金額に応じてポイントが付く可能性がある

「クレジットカードの上限にかかりやすい」「手数料が発生する」といったデメリットもあるので、一つの選択肢として検討してみてください。

まとめ

この記事では、賃貸物件を借りる際に必要な連帯保証人と保証会社について見てきました。

- 連帯保証人とは何か?

- 保証会社との違い

- 連帯保証人と保証会社のメリット・デメリット

- 連帯保証人の審査内容

近年では保証会社への加入を入居条件としている大家さんも多くなっていますが、一方で保証会社への加入が不要な物件もあります。

そのため、賃貸借契約を結ぶ際には必ず入居条件について、確認するようにしましょう。